官方网站洛马公司在2024年7月进步了其销售")

源头:廉正富邦基金

春节事后,Deepseek、东谈主形机器东谈主带动A股商场掀翻一轮AI热,股市回暖的势头不仅令民众重燃信心,还触发了一波债市回调期,一边是商场给股民“送钱”,一边是债市跌跌束缚,许多小伙伴齐在踯躅是否要切换赛谈,赎回债券基金。

咱们齐知谈,股债商场之间常见此消彼长的负研究走势,也被合计是股债跷跷板效应,简便说即是当股市高潮时,债市时常下落,反之也是。这种表象主若是因为这几个原因:

率先是资金流动所致,投资者把柄商场预期诊疗金钱建树。股市推崇好时,资金从债市流向股市;股市推崇差时,资金则流向债市避险。

其次是风险偏好变化,经济远景乐不雅时,投资者更倾向于投资股市;经济远景不笃定时,则转向债市寻求矫捷收益。

利率波动也会对股债商场的均衡形成影响,股市高潮世俗作陪经济增长和通胀预期上升,可能导致央行加息,债券价钱因此下落;反之,股市下落时,降息预期可能推高债券价钱。

终末是经济周期变化,经济推广期,股市推崇较好;经济衰竭期,债市推崇更佳。

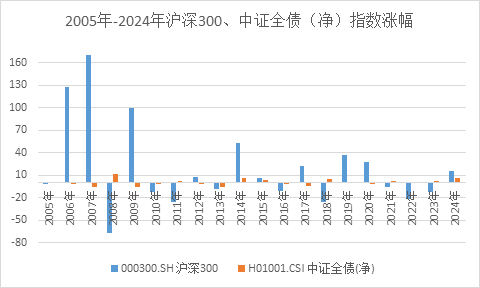

那么股市回暖能否成为判断债市牛市实现的信号呢?从历史走势来看,股票和债券的走势呈现一定的负研究性,但这种相关并不是完全的。小编整理了2005年1月7日-2024年12月底,19年间沪深300指数和中证全债指数的走势,历史的数据标明,大部分年限齐存在着“股债跷跷板”效应,但也有4年呈现“股债双牛”情形,此外2013年和2016年两年间,沪深300、中证全债指数双双收负,可见二者并不存在势必研究,也弗成被视为债市牛熊切换的信号。

数据源头:wind 时分区间:2005年-2024年年底,单元(%)

关于本轮债市出现回调的主要原因,廉正富邦基金固收团队给出我方的意见,主要如故资金面病笃的压力下,短债抓续诊疗,诊疗压力随之传导至长债,使得债市出现举座诊疗。

廉正富邦基金固收团队合计,2025年最大的不笃定性来自外洋,跟着特朗普上台,好意思国可能给中国加征新一轮的关税,外洋的不笃定更需要国内需求施展更大的作用。在客岁召开的12月政事 局会议及中央经济使命会议中,宏不雅计谋还是彰着转向积极,稳增长能源较强,尤其提到“要纵情提振浮滥、升迁投资效益,全地方扩大国内需求”。在面前价钱水平低迷、实质利率偏高的配景下,矫捷内需,宽松的货币环境必不可少。

从这个角度看,债券商场举座向好的趋势仍莫得发生变化。仅仅短期收益率快速下行,利率风险会有所累计,尤其央行也对近期偿债利率风险作念了指示,是以商场的波动也会有所加大,债券商场的行情不会像客岁四季度同样走的那么顺畅。

债券基金的收益主若是票息收入和成本利得,收货于票息收益,债市历史长久来看呈现肃肃上行趋势,仍是低风险投资者以及平淡投资者底仓建树的优质礼聘。不错在债市走低时孤寒廉正富邦鸿远、廉正富邦睿利这两只债基”姐妹花”,据wind数据,廉正富邦睿利纯债A2024年纪迹涨幅7.13 %,跑赢95%以上同类产物。(基金数据源头:事迹数据经托管行复核,基金过往事迹并不预示其改日推崇。名次数据源头:海通证券,分类为怒放式债券型-纯债债券型,2024年名次为117/2386)。廉正富邦鸿远债券A投资答复较好,2024年得回13.53%涨幅,跑赢98%以上同类。(事迹源头还是托管行复核,事迹区间:2024.01.01-2024.12.31。名次数据源头:海通证券,分类为怒放式债券型-偏债债券型,2024年名次为14/1012,数据适度日历:2024年12月31日。) 岂论何种金钱,有涨有跌是常态,此时应该幸免常常操作带来的投资成本加多,也许不错耐性抓有,静待花开。

风险指示:投研不雅点不代表公司态度,不组成投资提出开云体育,不代表基金实质抓仓或改日投向保证。不雅点具偶然效性。廉正富邦鸿远债券为债券型基金,其预期风险和预期收益水平高于货币型基金,低于股票型、夹杂型基金。本基金可投资港股通方向股票,将濒临港股通机制下因投资环境、投资方向、商场轨制以及来回法子等各异带来的专有风险。廉正富邦睿利纯债为债券型基金,预期收益和预期风险高于货币商场基金,但低于夹杂型基金、股票型基金,属于中低风险的产物。基金处理东谈主原意以恪尽责守、淳厚信用、严慎奋力的原则处理和利用基金金钱,但不保证基金一定盈利,也不保证最低收益。基金处理东谈主提醒投资者在作念出投资决议前应全面了解基金的产物特点并充分酌量自己的风险承受工夫,感性判断商场,投资者自行承担基金运营景象与基金净值变化引致的投资风险。投资有风险,礼聘须严慎。敬请投资者于投资前负责阅读基金的基金条约、最新招募证实书、基金产物贵寓提要非常他法律文献。